英伟达GTC大会前夕:“光交换”取代“电交换”,谁是下一代数据中心互连的隐形冠军?

当英伟达GTC大会行将揭晓下一代AI荟萃架构时,一场从“电交换”到“光交换”的静默鼎新正在数据中心深处酝酿,而这场鼎新的赢家可能并非传统巨头。

01 GTC大会的“光学时刻”

2026年3月8日,距离英伟达GTC大会开幕仅剩一周时期。阛阓预期黄仁勋将在3月16日的主题演讲中,初度系统展示从Scale-out到Scale-up的完整CPO(共封装光学)蹊径图。

野村证券在3月5日的AI荟萃阛阓更新陈诉中明确指出:“投资者期待在GTC 2026上赢得英伟达CPO蹊径图的更多细节。” 陈诉格外强调,Scale-up CPO的潜在阛阓限制(TAM)可能是Scale-out的4-5倍。

但CPO并非惟一焦点。伯恩斯坦在3月4日的陈诉中提议了一个关节问题:“谷歌的OCS呢?” 陈诉指出,CPO并非超大限制数据中心贬责带宽和功耗挑战的惟一皆径。

GTC 2026可能成为数据中心互连本领的分水岭。当传统电交换接近物理极限时,光交换本领正在从角落走向中心。

02 电交换的“天花板”

传统电交换架构正面对三重挑战:功耗、延长和成本。跟着AI集群限制指数级扩展,这些挑战变得日益严峻。

招商证券在中际旭创深度陈诉中描绘了严峻推行:“当Scale-out限制呈指数级扩展,传统Clos架构在功耗、散热、布线及相应本钱开支方面都会面对流露挑战。”

数据令东谈主震悚。在传统三层荟萃架构中,数据需要进程多跳交换机,每跳都带来延长和功耗。跟着集群限制从万卡向十万卡迈进,这种积存效应变得不成领受。

更根柢的是物理收尾。电信号在铜缆中传输存在距离极限——高出7米后信号质地急剧下跌。而AI集群的机柜间距离正从几米扩展到数十米。

电交换的天花板也曾垂手而得。当单机柜功耗冲突120千瓦、集群限制高出10万卡时,传统架构的扩展性遭逢根柢瓶颈。

03 光交换的“三重冲突”

光交换本领提供了三重冲突:功耗数目级镌汰、延长大幅缩减、距离收尾基本撤消。

OCS(光电路交换)是其中最激进的本领会径。谷歌自TPU v4运转领受OCS架构,用MEMS镜片阵列径直指点光信号,幸免了光电调遣。

伯恩斯坦陈诉量化了上风:OCS的信号调遣恶果表面上是电交换机的1000倍,而功耗仅为后者的1/10。这种差距不是渐进更正,而是范式转换。

延长上风雷同惊东谈主。大家调研纪要炫耀:MEMS OCS切换时期约10毫秒,液晶决策50毫秒,而硅光波导决策可达10微秒。比较之下,电交换机切换时期在微秒级。

距离不再是问题。光信号在光纤中可传输数公里而险些无衰减,完好贬责跨机柜、跨数据中心的联贯需求。

04 本领会线的“四国小说”

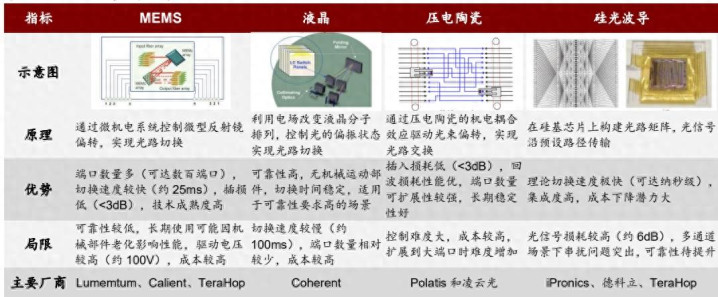

{jz:field.toptypename/}光交换并非单一本领,而是MEMS、液晶、压电陶瓷、硅光波导四通衢线的“四国小说”。每种本领都有其上风和适用场景。

招商证券陈诉提供了精通对比:MEMS决策进修度高,但始终可靠性存疑;液晶决策端口数目多,快乐彩app下载但切换速率慢;压电陶瓷性能优异,但成本不菲;硅光波导集成度高,是末端决策但本领难度最大。

现时阛阓由谷歌的MEMS OCS主导。Cignal AI测算炫耀,2025年OCS阛阓限制约4亿好意思元,主要由谷歌孝敬。但到2029年,阛阓限制瞻望高出16亿好意思元,四年CAGR达41%。

本领会线竞争远未已毕。大家调研指出:“波导决策在高端口数场景下端口数会受限,而压电陶瓷诚然价钱较贵,但在性能擢升方面并不显耀。”

05 供应链的“价值重构”

从电交换转向光交换,不仅是本领变革,更是供应链价值的大限制重构。传统交换机厂商的护城河可能被绕过。

野村证券陈诉揭示了CPO的价值差异:在英伟达Quantum-X800 CPO交换机中,光引擎(OE)占物料成本的约45%。此外还有外部激光源(ELS)、光纤阵列单位(FAU)等关节组件。

传统交换机芯片的价值占比正不才降。在CPO架构中,交换芯片与光引擎共封装,快乐飞艇光学组件的价值占比显耀擢升。

更深入的是供应链权益转动。伯恩斯坦陈诉指出:“咱们预见CPO贬责决策的总前期成本至少比可插拔光模块高10%。” 这部分溢价主要被系统厂商(如英伟达)拿获,而非传统光模块供应商。

新的隐形冠军可能在组件层面降生。光纤阵列、高功率激光器、精密光学元件等细分界限可能出现本领壁垒极高的专精特新企业。

06 中国厂商的“双重脚色”

在全球光交换革射中,中国厂商饰演着**“制造基地”和“创新参与者”的双重脚色**。这种双重性既带来机遇,也蕴含风险。

制造方面,中国领有全球最完整的光通讯产业链。中际旭创已在2024年超越Finisar成为全球光模块龙头,2025年上半年国外收入占比达86.4%。

创新方面,多家中国公司已布局光交换。赛微电子控股子公司赛莱斯北京为客户代工的MEMS-OCS已于2025年8月干预试产阶段。光库科技全资子公司武汉光库有OCS代工业务。

但挑战雷同严峻。大家调研指出:“OCS的中枢部件MEMS阵列、光纤阵列、辐射/领受模组偏激光学器件、钒酸钇晶体等供应商均有望受益。” 这些中枢部件仍依赖国外供应商。

中国厂商的关节契机在于系统集成和制造工艺。在OCP鼓舞怒放式OCS圭臬的布景下,具备整机设想材干和精密制造工艺的企业可能脱颖而出。

07 限制经济的“临界点”

光交换本领面对经典创新扩散弧线问题:何时高出从“早期领受者”到“早期宇宙”的临界点?

现时,光交换仍是谷歌等超大限制企业的专属本领。大家调研清楚:“谷歌是当今惟一具备大限制诓骗材干的企业。” 但这种情况正在蜕变。

催化剂来自多个标的。最初,OCP(怒放盘算神态)已树立OCS子神态,由iPronics与Lumentum共同牵头,Coherent、谷歌、微软、英伟达等为创举成员。

其次,成本下跌弧线运转显现。大家调研指出:“OCS的更换和升级相对容易,不像电交换机需要因速率升级而举座替换。OCS只作念纯光交换,大概支握从400G到800G以致1.6T的速率。”

第三,需求压力握续增大。跟着AI集群限制冲突10万卡,传统电交换的扩展性瓶颈将迫使更多企业计划光交换。

野村证券预测:“咱们瞻望Scale-up CPO联系TAM在2030年将达到1040亿好意思元,而Scale-out CPO为235亿好意思元。” 这个阛阓限制足以辅助多条本领会线和宽绰供应商。

365建站客服QQ:800083652

08 GTC后的“投资舆图”

GTC大会后,投资者需要重新画图数据中心互连的“投资舆图”。这张舆图将包含三个线索:系统集成商、组件供应商、材料与拓荒商。

系统集成层面,和顺那些具备光交换整机设想材干的企业。中际旭创已在2025 OFC上展示硅光OCS居品,最高支握500端口且具有功耗低的优点。

组件供应商层面,寻找在光纤阵列、激光器、光学元件等细分界限具有本领壁垒的公司。蘅东光开发了适用于1.6T CPO的保偏光纤与单模光纤搀和无源内连光器件,已完成原型考据。

材料与拓荒层面,和顺那些提供关节材料和制造拓荒的企业。腾景科技为高速光模块和光交换OCS界限提供关节元件和组件,近日赢得某客户1280万好意思元的二维准直器阵列订单。

但投资光交换需要警惕风险。伯恩斯坦陈诉提示:“更无为的OCS领受仍面对阻遏,包括需要全栈重新设想(软件和器具)以及相对不进修的生态系统。”

距离GTC 2026开幕还有8天,英伟达的股价已在历史高位犹豫,阛阓期待黄仁勋再次界说改日。 但实在的变革可能不在聚光灯下的GPU,而在联贯这些GPU的“光之路”上。

当数据中心的“电交换”时期接近尾声,“光交换”的清晨正在到来。这场鼎新不会整夜发生,但它的标的也曾详情:更低的功耗、更短的延长、更远的距离、更高的密度。

在这个过渡时期,最大的契机可能不属于现存的巨头,而属于那些在关节本领节点建筑壁垒的“隐形冠军”。他们可能不为东谈主知,但正在重新界说数据如何流动、算力如何联贯、AI如何扩展。

光交调换代电交换,不仅是本领迭代,更是数据中心范式的根柢转换。在这个转换中,今天的“隐形冠军”可能成为未来的行业首级。而这一切,可能从GTC 2026的一页幻灯片运转。